En esta entrada aprenderás a recuperar el IVA con los servicios de IVACK.

Como anteriormente os hemos comentado en nuestro blog las facturas de canje son las que remplazan facturas simplificadas o anteriormente conocidas como tiques, sin corregirlas, sino simplemente para completarlas. Eso las distingue de las facturas

rectificativas y es por esta consideración que las facturas de canje tienen un periodo de solicitud de 4 años desde el devengo del gasto.

Si quieres saber más sobre las facturas de canje revisa la sigueiente entrada sobre las facturas de canje.

Ciclo contable: De ticket a factura

Has descargado las facturas que te hemos recuperado y ahora no sabes que hacer con ellas contablemente.

Para facilitar el entendimiento, trabajaremos sobre un ejemplo para que se entienda mejor todo el proceso contable:

Ejemplo:

El Día 15 de octubre de 2019 he cometido con clientes en un restaurante por coste de 11€ (IVA incluido de 1€)

Como justificante del gasto solo guardo el ticket o factura simplificada.

El gasto se ha pagado al momento.

Recuperamos la factura de canje el 20 de marzo de 2020

Ante una siruación así a la hora de contabilizar el gasto (ticket) se debería registrar el siguiente asiento:

Deber/Debit | 15/10/2019 | Haber/Credit |

|---|---|---|

629 - Otros gastos representación 11€ | a | |

(572) - Tesorería 11€ |

Se imputa el gasto al completo incluyendo el IVA como un gasto dado que el ticket no cumple con todos los requisitos para poder declararlo en el modelo del IVA.

Este IVA imputado como gasto tiene consideración como deducible a efectos de Impuestos de Sociedades (IS).

A fecha 20 de marzo de 2020 obtenemos la correlativa factura de canje completa con la que podemos deducir el IVA y el asiento a realizar podrá ser cualquiera de las dos siguientes opciones:

Opción 1

Dar de baja el asiento contabilizado en su día contabilizado de la factura simplificada (ticket) y registrar un nuevo asiento por la factura completa:

Deber/Debit | 15/10/2019 | Haber/Credit |

|---|---|---|

572 - Tesorería 11€ | a | |

(629) - Otros gastos representación 11€ |

Deber/Debit | 15/10/2019 | Haber/Credit |

|---|---|---|

629 - Otros gastos representación 10€ | ||

472 - H. P. Acreedora (IVA soportado) 1€ | a | |

(572) - Tesorería 11€ |

Opción 2

Regularización del asiento mediante diferencias:

Deber/Debit | 15/10/2019 | Haber/Credit |

|---|---|---|

472 - H. P. Acreedora (IVA soportado) 1€ | a | |

(639) - Ajustes positivos en la imp. ind. 1€ |

En esta segunda opción si quieres en vez de usar la cuenta 639 del Plan General Contable (PGC) puedes revertirlo de la cuenta 629 donde originalmente dotaste el gasto

Los asientos no varían tanto si el gasto es de los últimos 4 años como si es del mismo año corriente.

No tengo contabilizado el ticket y ahora he recibido la factura

En este caso, el asiento contable dependerá del año de devengo del ticket el cual no tienes contabilizado.

En el caso de que el ticket sea del año corriente, el asiento es más sencillo y dado que ya disponemos de la factura el asiento a introducir sería directamente el siguiente:

Asiento:

Registro de una factura de gasto:

Deber/Debit | 15/10/2019 | Haber/Credit |

|---|---|---|

113 - Reservas voluntarias 10€ | ||

472 - H. P. Acreedora (IVA soportado) 1€ | a | |

(572) - Tesorería 11€ |

Si bien es cierto, el cargo de un asiento contable contra reservas tiene más implicaciones que se deberán tener en cuenta como su mención en las cuentas anuales. En cuanto al Impuesto de Sociedades, para desgravar un gasto anterior al año corriente, habrá que comprobar que la contabilización posterior a la fecha real de la factura no causa una menor tributación, habría que modificar el impuesto de Sociedades presentado del ejercicio al que fuera imputable la factura mediante una declaración complementaria.

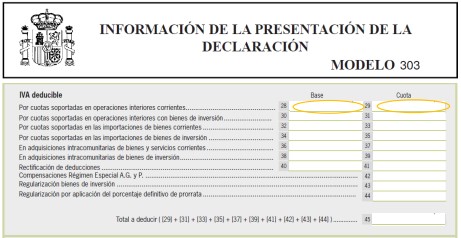

Ya has registrado contablemente todos los asientos que corresponden y ahora es la hora de incluir en tu próxima declaración del IVA en el modelo 303 del IVA todas las facturas recuperadas.

El tratamiento de las facturas de canje es el mismo que cualquier otra factura que puedas recibir directamente de un proveedor nacional a efectos de declararla en el modelo del IVA.

Dentro del apartado de IVA deducible en las casillas 28 y 29 deberás declarar las bases y las cuotas de las facturas recuperadas.

En la declaración puedes declarar el IVA de gastos de los últimos 4 años por lo que no importa si las facturas son del año corriente o de ejercicios pasados, siempre que estén dentro de este plazo.

Para que un gasto sea deducible, tiene que ser considerado un gasto imprescindible para el desempeño de la actividad empresarial, que favorezca al desarollo de un negocio y que se corresponda a operaciones reales. Tiene que estar correlacionado con la obtención de ingresos, estar registrado adecuadamente en la contabilidad de la empresa, haber sido imputado en el tiempo con la regla de devengo y, ademas, estar debidamente justificado, ya sea con la factura completa.

Uno de los principales focos ante una inspección por la parte de la AEAT del IVA es que tengas contabilizada la factura, pues bien, por norma general, se entiende que el IVA de un gasto será deducible en la medida en que lo sea a efectos del Impuesto de Sociedades.

Otras consideraciones que deberás tener en cuenta a efectos de una inspección es la correcta justificación de los gastos. Te aconsejamos que cuando se traten de gastos de representación marques en las facturas o recibidos, el nombre del cliente y la operación a la que va asociada. Además, es importante añadir datos como el motivo de la cita y el número de comensales que han participado en ella o nº de matrícula.