1. ¿Qué es una factura rectificativa o una factura abono?

1.1 Factura rectificativa positiva.

1.2 Factura rectificativa negativa.

2. Motivos por lo que se hace una factura rectificativa.

3. ¿Cómo la hacemos?

4. Requisitos.

5. ¿Cuándo emitimos una factura rectificativa?

¿Qué es una factura rectificativa?

La factura rectificativa es un documento que se emite para corregir una factura, hacer una devolución o recuperar el IVA de una factura impagada.

Existen dos tipos de facturas rectificativas:

Factura rectificativa positiva:

Es aquella que se emite cuando nos deben dinero. Esto sucede cuando el importe que tenemos que cobrar es mayor al de la factura original.

Factura rectificativa negativa:

Aquí sería lo contrario a la factura rectificativa positiva. Se emite cuando los que tenemos que pagar somos nosotros. Ej: cuando hemos cobrado de más y tenemos que volver a hacerla para que salga el importe bien.

Motivos por los que se emite una factura rectificativa.

Las facturas rectificativas se pueden emitir por diferentes motivos, algunos de ellos pueden ser los siguientes:

1

Un fallo en calcular algún importe

2

Error en alguno de los datos obligatorios de la factura

3

Falta de información necesaria en dicha factura

4

Tipo de IVA mal puesto o incluso mal calculado

Las facturas se pueden modificar siempre y cuando sea el importe, dentro de los 4 años de validez desde la fecha de devengo. La factura rectificativa siempre llevará el importe de la modificación ya sea positivo o negativo.

Existe la posibilidad de rectificar varias facturas en una sola, siempre y cuando se identifiquen todas las facturas que queremos rectificar.

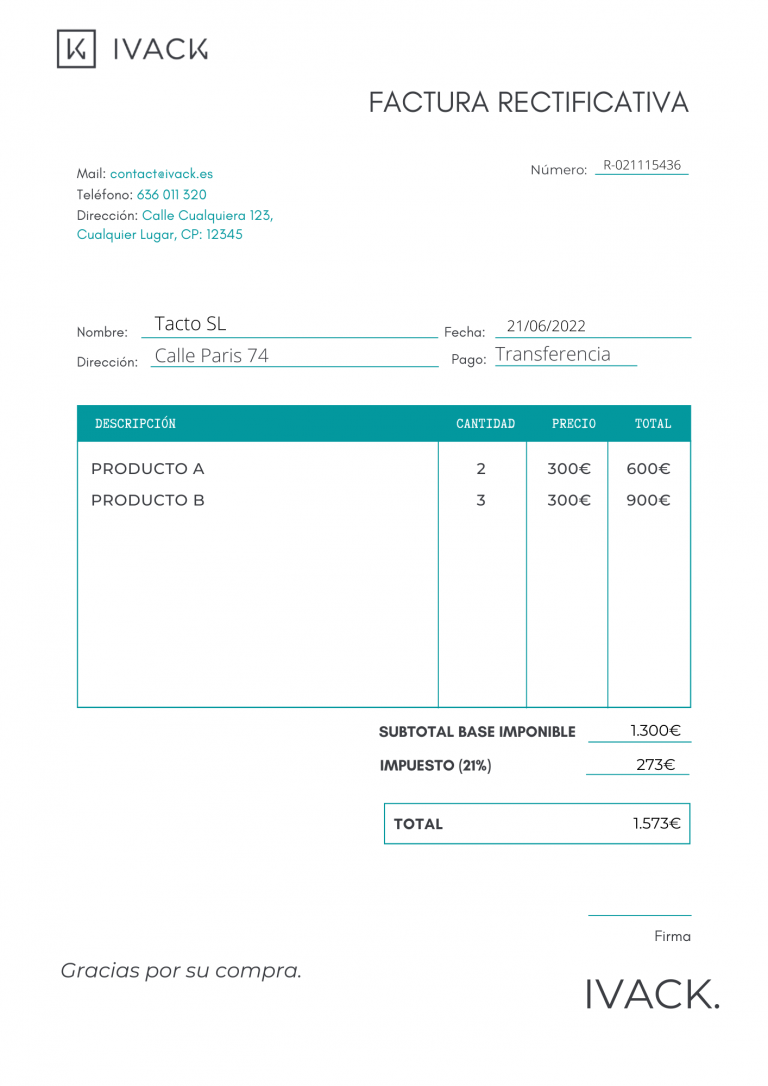

¿Cómo hacemos una factura rectificativa?

Para hacer una factura rectificativa se debe tener en cuenta varias cosas:

El número de la factura no debe seguir la secuencia de las demás facturas, las facturas rectificativas deben llevar otra numeración específica.

Se deben incluir también los datos del proveedor y del cliente completos como en la factura completa.

Se debe poner una fecha de emisión y indicar en el concepto el producto o servicio que se está facturando, explicando que se trata de una rectificación. Junto con el importe que se ha corregido.

Puede que se quiera emitir una factura rectificativa de una factura simplificada, en este caso se debe hacer con los mismos contenidos que la factura simplificada.

Requisitos de una factura rectificativa.

Para que esta tenga validez debe contener los siguientes elementos:

1. Debe constar que es una factura rectificativa.

2. Se debe hacer una descripción del motivo de la rectificación.

3. Debe hacer referencia a una factura que rectifica.

4. Debe constar la rectificación que se realiza.

Cuándo emitimos una factura rectificativa

Los pasos a seguir para emitir dicha factura son los siguientes:

Contaremos que haya pasado un mes para emitir la factura rectificativa correspondiente.

Más tarde, En el plazo de ese mes lo comunicaremos por escrito a la Agencia Tributaria que hemos rectificado la base imponible y anular así la cuota repercutida en la factura original. Con este documento se deberá adjuntar una copia de la factura original y de la rectificativa y una acreditación que afirme que el cliente no esta en ninguna situación de quiebra o concurso de acreedores.